Le mode de financement principalement centré sur les revenus d’activité n’est plus adapté à notre économie. Il est devenu profondément injuste.

1. Appliquer une assiette élargie pour les cotisations patronales

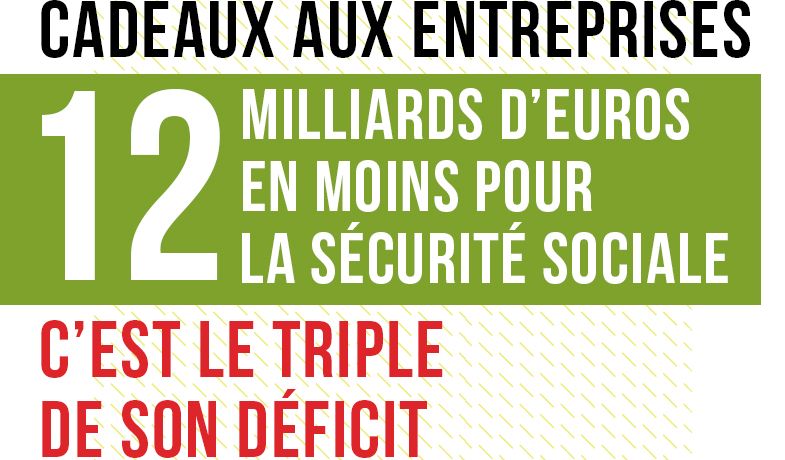

Actuellement, l’assise des cotisations patronales sur la seule rémunération du travail – c’est-à-dire les salaires – aboutit à exclure la contribution du capital et des produits financiers à notre système de Sécurité sociale. A cela s’ajoute de nombreux dispositifs d’exonération visant à alléger le « coût du travail ». De ce fait, un véritable transfert du financement s’est effectué vers les ménages. En 1983, les entreprises contribuaient pour 60% et les ménages pour 27% au financement du régime général, en 2015 leurs contributions étaient au même niveau : 45%.

Évolution de la part des principaux financeurs du régime général

Les Mutuelles de France plaident pour l’élargissement de l’assiette des cotisations patronales, où l’ensemble des richesses produites seraient soumises à la cotisation. L’objectif à atteindre est de réaffecter aux dépenses sociales collectives une part plus importante de la valeur ajoutée. Aujourd’hui, la valeur ajoutée est approximativement constituée pour 2/3 de la rémunération du travail et pour 1/3 de la rémunération du capital. C’est à ce tiers représentant les profits de l’entreprise qu’il faudrait élargir l’assiette de financement de la Sécurité sociale. D’après l’INSEE, en 2015, le PIB de la France (qui se définit comme la somme des valeurs ajoutées) est estimé à 2 181,1 milliards d’euros, l’assiette élargie pourrait donc s’appliquer sur 727 milliards d’euros supplémentaires… Ces mesures permettraient de rétablir une équité de contribution à la Sécurité sociale entre ménages et entreprises.

A terme, l’élargissement de l’assiette des cotisations patronales à l’ensemble de la valeur ajoutée permettrait d’alléger le coût du travail en diminuant le poids des cotisations sociales. Les entreprises les plus dotées en main d’œuvre seraient les principales gagnantes de cette mesure puisque leurs cotisations, de fait, diminueraient. A contrario, les entreprises qui ont un fort degré de financiarisation contribueraient, enfin, à la juste hauteur de leurs profits à la protection sociale. Ces mesures permettraient de rétablir une équité de contribution à la Sécurité sociale entre les différentes entreprises.

Ainsi grâce à ce système plus juste et équitablement réparti, les nombreuses exonérations de cotisations, exemption d’assiette et autres niches fiscales créées pour alléger le « coût du travail » deviendraient inutiles.

| En apportant plus de justice, de lisibilité et de sécurité pour le financement de la protection sociale, l’élargissement de l’assiette de cotisation sur la part patronale permettrait de mobiliser de manière plus efficace les richesses produites par les entreprises au service de l’intérêt général. |

2. Sanctuariser le budget de la Sécurité sociale

- Le budget de la Sécurité sociale est distinct de celui de l’État

Depuis 1996, le budget de la Sécurité sociale est défini annuellement par le Parlement à l’occasion du vote de la loi de financement de la Sécurité sociale (LFSS). Celle-ci fixe les objectifs de dépenses en fonction des prévisions de recettes. Il s’agit donc d’un budget spécifique distinct du budget global de l’état voté dans la loi de finances annuelle.

- Cas spécifique de la CSG

La Contribution Sociale Généralisée (CSG) représentait, en 2015, 19.8% des recettes du régime général. Elle a en grande partie remplacé, au fil des années, les cotisations salariales. Destinée exclusivement au financement de la Sécurité sociale, sa nature reste discutée. Le Conseil Constitutionnel considère la CSG comme un impôt[1] car contrairement aux cotisations sociales, son paiement n’octroie pas l’ouverture de prestations. La Cour de cassation, le Conseil d’État et la Cour de Justice de l’UE[2] reconnaissent sa nature duale d’impôt et de cotisation.

- Vers une financiarisation accrue des ressources de la Sécurité sociale

La fiscalisation, proposée par certains candidats aux présidentielles de 2017, issue, par exemple, de la fusion entre la CSG et l’impôt sur le revenu, rendrait le financement de la Sécurité sociale fongible dans celui du budget global de l’État. Dès lors, le budget de la Sécurité sociale pourrait facilement devenir une variable d’ajustement face aux divers arbitrages autour des dépenses publiques …

|

Les Mutuelles de France demandent à ce que la CSG soit définitivement considérée comme une cotisation afin de garantir l’affectation des recettes au budget de la Sécurité sociale. |

[2] Arrêt Ruyter du 26 février 2015